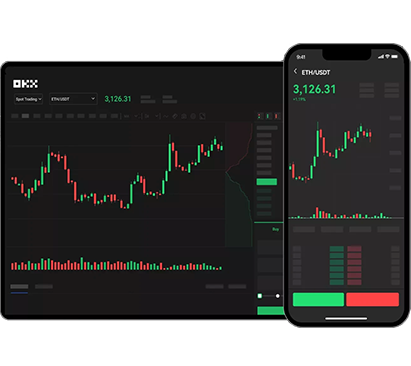

情绪看板

可视化展示交易情绪曲线,辅助自我觉察

内置AI情绪识别引擎,实时监测市场恐慌与贪婪指数,助您冷静决策!

新用户专享,立即注册领取专属心理测评报告 + 150 USDT启动基金

苹果下载 安卓下载

自动分析持仓结构与情绪波动,提示潜在非理性操作

根据心理测评结果定制训练模块,提升交易纪律性

模拟极端行情下用户反应,提前预演风控策略

可视化展示交易情绪曲线,辅助自我觉察

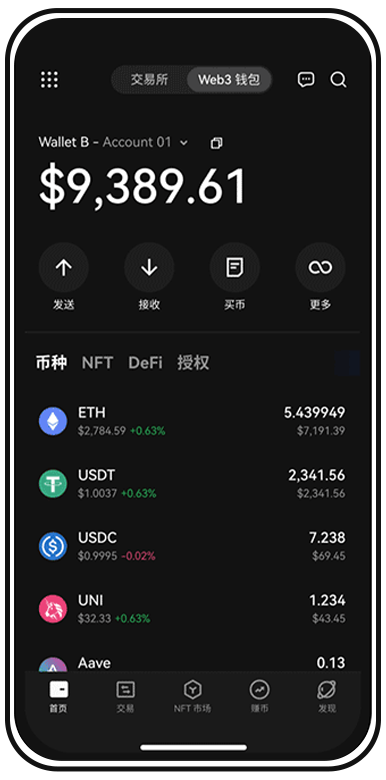

支持400+数字资产及衍生品全周期心理跟踪

每日5分钟情景模拟题,重塑投资心智模式

匹配资深交易员进行1v1行为矫正辅导

新加坡MAS持牌机构,数据隐私国际标准

全球活跃用户超300万,心理测评准确率92%

设置强制冷静期,拦截非计划内高频交易

自动计算心理账户平衡点,引导止损止盈

分阶段解锁功能权限,避免信息过载焦虑

在“我的-心理辅助”中开启预警开关,系统将根据您的测评结果动态调整提醒阈值。